Preduzetnik koji obavlja delatnost 62.09. „Ostale usluge informacione tehnologije“ svrstao bi se u treću grupu za paušalno oporezivanje obveznika

Preduzetnik koji obavlja delatnost 62.09. „Ostale usluge informacione tehnologije“ svrstao bi se u treću grupu za paušalno oporezivanje obveznika

Preduzetnik koji obavlja delatnost koja je prema klasifikaciji delatnosti propisanoj Uredbom o klasifikaciji delatnosti, razvrstana u grupu 62.09 – Ostale usluge informacione tehnologije (u okviru grane 62.0 – Računarsko programiranje, konsultantske i s tim povezane delatnosti, sektor J – informisanje i komunikacije), prema srodnosti i obimu delatnosti, odnosno zanimanja svrstao bi se u treću grupu iz člana 3. stav 1. Uredbe o bližim uslovima, kriterijumima i elementima za paušalno oporezivanje obveznika poreza na prihode od samostalne delatnosti

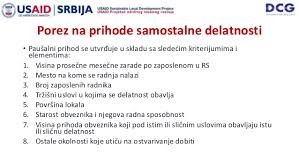

„Odredbom člana 3. stav 1. Uredbe o bližim uslovima, kriterijumima i elementima za paušalno oporezivanje obveznika poreza na prihode od samostalne delatnosti („Sl. glasnik RS“, br. 65/2001, 45/2002, 47/2002, 91/2002, 23/2003, 16/2004, 76/2004, 31/2005, 25/2013, 119/2013 i 135/2014 – dalje: Uredba) propisano je da se radi utvrđivanja visine paušalnog prihoda, kao osnovice poreza na prihode od samostalne delatnosti preduzetnici razvrstavaju po kriterijumima profitabilnosti i obima prometa, odnosno prema vrstama delatnosti u sedam grupa, i to:

- u prvu grupu: nosači, čistači obuće, sakupljanje lekovitog bilja, šumskih plodova i slično, prodaja pečenih, kuvanih i na drugi način pripremljenih poljoprivrednih i drugih proizvoda na ulici i drugim slobodnim prostorima, u sportskim, bioskopskim i drugim dvoranama i prostorijama i druge srodne delatnosti koje se obavljaju bez stalnog poslovnog mesta, štopovanje tkanina, presvlačenje dugmadi, popravka kišobrana, popravka ortopedskih pomagala, popravka naliv pera i patent olovki, herihteri, drvo – modelari, duboresci, popravka muzičkih instrumenata, plisiranje, oštrači, bačvari, jorgandžije, kolari, potkivači, vunovlačari, rukavičari, opančari, četkari, papudžije, bombondžije, domaća radinost, stari zanati i verski službenici;

- u drugu grupu: frizeri isključivo za muškarce, časovničari, optičari, fotokopiranje, obućari, krojači, prerađivači sekundarnih sirovina, bravari, firmopisci, pečatoresci, uzgajivači cveća, iskorišćavanje zemljišta u nepoljoprivredne svrhe, inkubatorska proizvodnja živine, povremeno obavljanje poslova poljoprivrednim mašinama drugim licima, izvođači muzičkih i drugih programa koji nemaju status estradnih umetnika;

- u treću grupu: moleri, tapetari, frizeri za žene, frizeri za žene i muškarce, TV i elektro-mehaničari, precizni mehaničari, električari, vodoinstalateri, podučavanje umetničkim i sportskim veštinama (muzika, balet, slikanje, pevanje, sport i drugo), grafička delatnost, pranje i peglanje rublja, hemijsko čišćenje i bojenje, pedikirsko – manikirske i kozmetičarske usluge, fotografi sa stalnim poslovnim mestom, video klubovi, voskari, trgovinska delatnost koja se obavlja izvan poslovnih prostorija (na tezgama i sličnim objektima koji se koriste na pijacama, ulicama, trgovima i drugim javnim površinama), astrolozi, agencije za posredovanje kod sklapanja braka, delatnost ribolova, delatnost čišćenja stanova, stambenih zgrada i poslovnih prostorija, delatnost pružanja pomoći starim i iznemoglim licima;

- u četvrtu grupu: zlatari, kamenoresci, plastičari, metalostrugari, pekari, proizvođači testenina, poslastičari, građevinska delatnost i druge slične delatnosti, uslužno rezanje građe, stolari, stakloresci, radnje za zabavne igre, modni krojači, trgovinska i ugostiteljska delatnost koja se obavlja u kiosku ili prikolici i sličnom montažnom ili pokretnom objektu;

- u petu grupu: lekari, stomatolozi, apotekari, veterinari, profesori, prevodioci, tumači, inženjeri, arhitekte, fizioterapeuti, zubni tehničari, advokati i druge slične profesionalne delatnosti;

- brisana („Sl. glasnik RS“, br. 119/2013);

- u sedmu grupu: autotaksi, prevoz putnika kombi vozilom i minibusom, šlep služba, prevoz posmrtnih ostataka, prevoz putnika autobusom, prevoz stvari i robe kamionom i druge autoprevozničke delatnosti.

Prema stavu 2. člana 3. Uredbe, delatnosti, odnosno zanimanja koja nisu razvrstana u grupe iz stava 1. ovog člana, nadležni poreski organ razvrstava u odgovarajuću grupu, prema njihovoj srodnosti i obimu.

Članom 1. st. 1. i 2. Uredbe o Klasifikaciji delatnosti („Sl. glasnik RS“, br. 54/2010) propisana je Klasifikacija delatnosti sa nazivima, šiframa i opisima delatnosti, koja je opšti standard prema kojem se vrši razvrstavanje jedinica razvrstavanja u delatnosti.

Prema Klasifikaciji delatnosti u okviru Sektora J – Informisanje i komunikacije, Grana 62.0 – Računarsko programiranje, konsultantske i s tim povezane delatnosti, Grupa 62.09 – Ostale usluge informacione tehnologije obuhvata druge informaciono-tehnološke delatnosti i delatnosti u vezi sa računarima, na drugom mestu nepomenute, kao što su:

- usluge oporavka nakon havarije ili pada sistema (disaster recovery)

- instaliranje personalnih računara

- usluge instalacije softvera.

Ne obuhvata:

- montiranje centralnih (mainframe) i sličnih računara, del. 33.20

- računarsko programiranje, del. 62.01

- konsultovanje u vezi s računarima, del. 62.02

- upravljanje računarskom opremom, del. 62.03

- obrađivanje podataka i hosting, del. 63.11.

Preduzetnik koji obavlja delatnost koja je prema Klasifikaciji delatnosti propisanoj Uredbom o Klasifikaciji delatnosti, razvrstana u Grupu 62.09 – Ostale usluge informacione tehnologije (u okviru Grane 62.0 – Računarsko programiranje, konsultantske i s tim povezane delatnosti, Sektor J – Informisanje i komunikacije), prema srodnosti i obimu delatnosti, odnosno zanimanja svrstao bi se u treću grupu iz člana 3. stav 1. Uredbe.“

Mišljenje Ministarstva finansija br. 430-00-331/2014-04 od 8.10.2015. godine